如果你是企业主,你可能会有这样的疑问,是否有一种方式即能够合理避税,又能够增加职工福利,提高员工对企业的忠诚度,减少员工流失的风险;如果你是企业雇员,每月的工资要缴纳很多个人所得税,你可能会问,我是否可以购买一份养老保险,而免去一部分所得税和社会保险的保费。

许多退休老人做兼职来减轻经济压力

答案是肯定的,你可以通过购买企业养老保险(Betriebliche Alters-versorgung) 来达到目的。

德国的养老保障系统共有三大支柱,即法定养老保险,企业养老保险和私人养老保险。总体来说这三个系统可以相互独立看待,它们之间也并不矛盾。

比如说,某企业员工自己购买了一定数额的私人养老保险,这并不会导致其法定养老保险保障的减少。企业和私人养老保险可以看作是法定养老保险的一种补充,在德国社会老龄化日趋严重的今天,投保它们显得更加重要。

尤其是当大部分人退休时,可以拿到的平均退休金在1500欧元左右。再考虑到通货膨胀和货币购买力的贬值,想要在退休后维持原有的生活水平,也只能通过其它附加保障来进行。

但是经常有人把这三种保险形式弄混淆,原因就是没有独立看待和分析这三种保险形式。

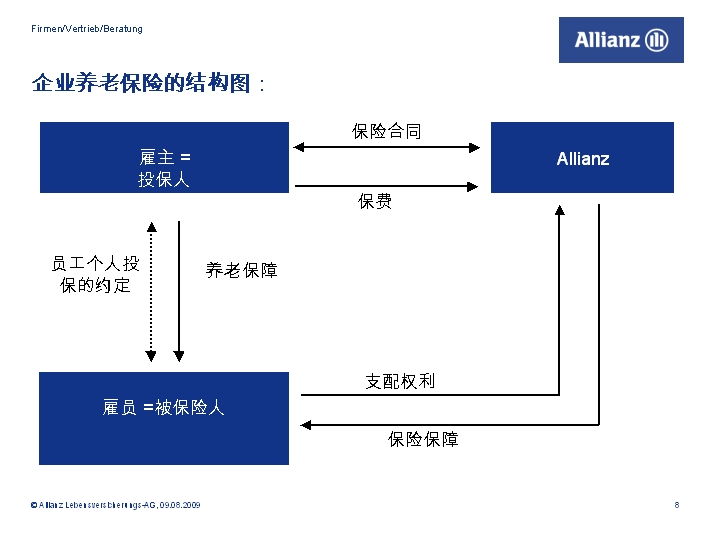

顾名思义,企业养老保险是以企业为主体,企业为投保人,企业员工是被保险人,保险公司则来负责管理企业养老保险的运作。通过一个简单的示意图我们可以更容易理解:

企业养老保险共有三种投保方式,即雇员个人缴纳保费,雇主缴纳保费,或雇员,雇主各缴纳一部分保费。

先介绍一下雇员自己投保的企业养老保险。即雇员拿出自己每月毛工资的一部分来作为保费投保。所能缴纳保费的上限是 保费衡量界限的8%, 即每月568欧元。这部分保险费中的284欧元既可以免除工资税又可以免除社会保险的保费。

其余的284欧元的保险费只能免税,不能免除社会保险保费的负担。另外,按照新法律规定,雇主由此省下的员工工资附加费用的15%必须以企业养老保险保险费形式返还给员工。

因此,保费的一部分来源于应缴税金和社会保险保费,而社会保险的保障 (如法定医疗保险,法定养老保险) 丝毫不会因此而受到负面影响。

被保险人到退休年龄领取企业养老保险退休金,按法律规定这部分退休金则要缴税,但因为国家对退休人员有特别的税收优惠政策,所以缴税要比在职工作时少很多。

通过购买企业养老保险企业员工可以无形中省去一部分工资税和社会保险的保费。如果员工提前离开本企业,那么他还有权利在新企业继续延续企业养老保险。

如果他不再工作或不愿继续缴纳保费,那么以前缴纳的保费依然有效,等到退休年龄依然能拿到相应比例的退休金。

德国的很多企业都为自己的员工投保了企业养老保险,即雇主来缴纳企业养老保险的保费。这里的保险费上限和员工自己投保的相同,也是每月 568欧元。

企业为员工购买企业养老保险对企业有几点好处:

第一,所缴纳的保费可以作为企业支出,抵减利润税。第二,企业可以挽留住优秀员工,提高员工忠诚程度。因为如果员工五年内离开企业,那么他就不能享受这部分企业养老保险:反之,如果员工在企业工作超过五年,那么他就能够带走这部分保费,在新企业继续投保。

第三,这部分费用不会单独在资产负债表中显示出来,能为企业达到合理避税的作用。

第四,协助员工建立附加养老保障。

第五,如果企业破产,因为国家有统一的企业养老保险的保障系统,员工依然享有保险保障。

张先生,今年33岁,未婚,为某企业雇员,每月毛工资收入为4000欧元, 但是他能拿到手的净收入就只有约2400欧元。

他决定每月存入568欧元保费,来购买安联公司的企业养老保险, 这即能增加自己的养老保障, 又能达到合理避税的目的。

这568欧元保费中的284欧元可以免缴个人所得税,还可以免缴社会保险的保费, 其余的284欧元只能免税。这样,他的税前毛工资可视为3432欧元。

对于退休金的领取,比如到德国的法定退休年龄67岁,他可以每月领取1104欧元企业养老保险的退休金,直至终身。

他还可以选择提前领取退休金,最早62岁开始,但金额也会相应减少一些。

除此之外他还可以选择丧失工作能力保险,遗属养老保险及意外保险等保障。从购买企业养老保险中的收益显而易见。

转载需与本公众号联系,

并注明来源:微信公众号 “德欧华商”