假设您在某家银行开了Girokonto(转账账户),会有一个固定的月管理费。过了一段时间,银行给您寄了一封信或邮件,说这个月费要涨价,或者要调整服务条件。并给了一个期限,要您回复。

一旦您在限期内没有回复,银行就假定您默许了他们的通告。接着,月费就涨价了。

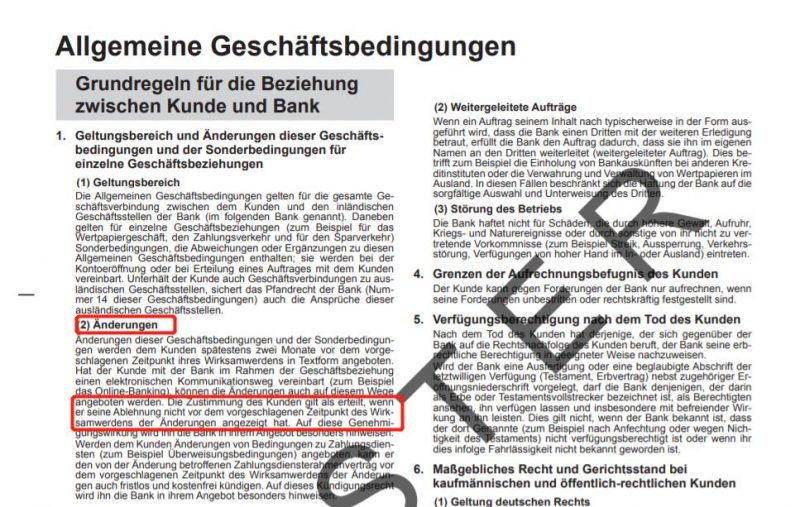

这是由银行和储蓄所提供的格式合同(AGB)中规定的条款。

银行格式合同中的第一条第2点就说了:如果没有在变更建议的生效日期之前表示拒绝,则视为已获得客户的同意。

2021年4月27日,位于卡尔斯鲁厄的联邦法院推翻了多家银行的这一霸王条款。

第十一民事法庭首席法官解释说,增加费用相当于要签订新的合同。这需要银行和户主签订一份修正条约,而不仅仅是默许。

原条款允许在默认同意的情况下对合同和涉及金额进行深远的修改。这对客户造成了不合理的不利影响(案例卷宗编号:XI ZR 26/20)。

案件的原告是联邦消费者协会,他对邮政银行这部分的条款提起了诉讼。协会代表David Bode(大卫·博德)说:“因为有了这样的或类似的条款,机构有无数的机会改变合同条款,使其对自己有利。”

对于银行来说,应该只有储户(开户人)同意的情况下,才可以增加他们的户头月费或其他费用。但是按照产品服务检测基金会(Stiftung Warentest)专家的说法:“还不知道有哪家银行或储蓄所会得到客户同意后才涨价的。”

因此,这种价格上涨是无效的。银行只能以开户时的条款向户主收取费用,必须偿还之后他们多付的款项和利息。

虽然官司是状告邮政银行的,但是Stiftung Warentest确信,该案例具有全行业的相关性,因为其他信贷机构在其条款和条件中使用相同或相似的段落。接下来,全德国的所有金融机构正面临一波还款浪潮,因为数百万的德国人要求偿还他们多年来支付的月费和其他费用。

Stiftung Warentest的法律专家Christoph Herrmann向《商报》解释说:“这不仅涉及账户管理月费,还涉及转账费用,信用卡费用,由于未达到最低月入账或存款而收取的费用。”

所以在德国开户的朋友们,都检查一下自己的银行户口,每月收取的手续费和当时开户的时候是否相同,如果有银行私自涨过价的,就立刻和银行联系,要回多付的费用。

当然法院判决还是有个截止时间,就是三年时效期,现在可以讨回2018年1月1日开始至今的多付费用。在此之前的,就只能自认倒霉。

俗话说,沉默是金。如今可是真正的“金”了,如果您沉默了,钱就归银行了,银行是不会主动退还费用的。

专家表示根据经验,银行往往是在客户请了律师出面后,才不得不退回多收的费用。

因此建议:如果自己能算出银行多收的、必须偿还的费用(比如户头的月费),则可以立刻要求银行付款。如果自己并不清楚的话,则可以要求银行提供一份付费清单。

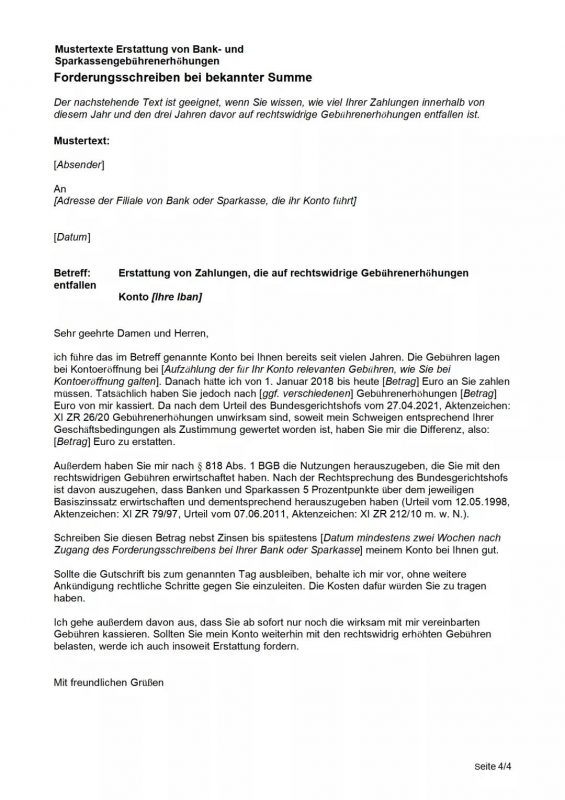

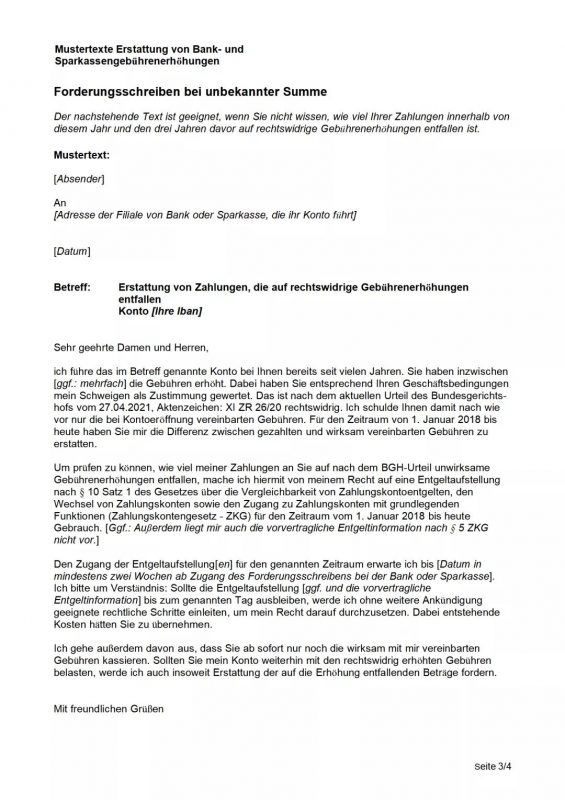

Stiftung Warentest还给出了向银行索赔的信件样本,分为知道退款金额的和金额不详的两种。朋友们各取所需!

示例文本可用于账户月费,客户可以自己计算,要求银行还他钱。

示例文本可用于账户月费,客户可以自己计算,要求银行还他钱。

以上样本要求银行列出客户无法控制的所有费用。例如,银行对账号单笔的额外收费费以及多年来对许多转账收取额外费用。(读者可以自行进入网站获取:https://www.test.de/Die-zehn-gemeinsten-Bankgebuehren-So-schuetzen-Sie-sich-vor-Extrakosten-4863720-0/#id5743522)

如果在信件内提到的截止日期(至少两周)内,银行或信贷机构没有给予任何答复,可向Stiftung Warentest指定的检察院投诉。他们将免费处理您的问题。

银行的投诉网站: https://bankenombudsmann.de/

https://www.dsgv.de/verband/schlichtungsstelle.htm

或者您也可以聘请律师。如果索赔是合理的,银行或储蓄所必须偿还费用。不过您很可能需要向律师预付款。

虽然BGH的裁决,允许户主追回多支付的银行费用,并保护他们免受未来通过“后门”上涨的费用,但它本身并不能阻止银行涨价。

Stiftung Warentest预计,大多数金融机构将为其客户提供新的账户管理条件。如果客户不同意,银行和储蓄所可能会解约,然后客户就得去找到一个新的、更便宜的家庭常用银行。